热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威杠杆推荐,专业,及时,全面,助您挖掘潜力主题机会!

减持届满公告发布刚过去半个月,上市公司突然停牌,宣布筹划收购锂电赛道龙头企业。创始人的套现窗口,精准地踩在了重大资产重组公告的前面。

这到底是运气使然,还是另有隐情?

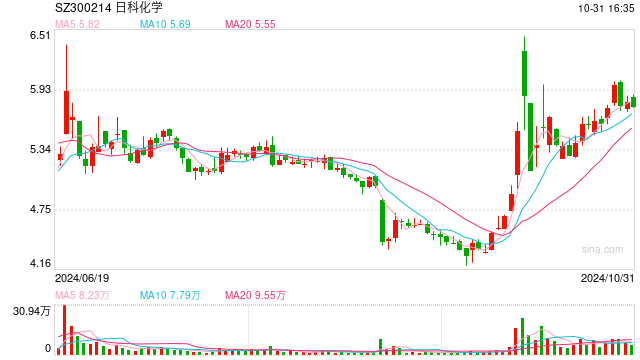

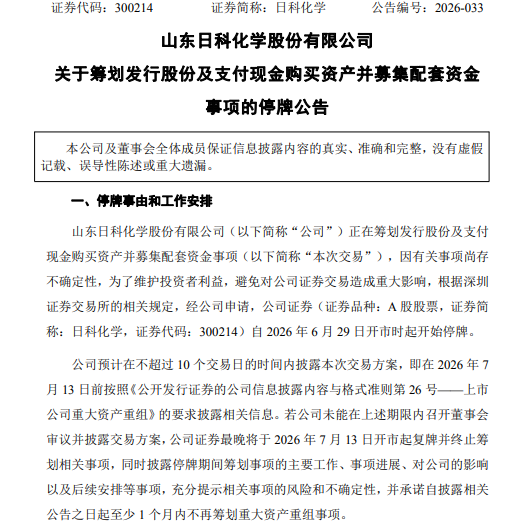

6月29日,日科化学(300214.SZ)发布停牌公告,称公司正在筹划发行股份及支付现金购买山东亘元新材料股份有限公司(以下简称“亘元新材”)控制权,并募集配套资金,停牌预计不超过10个交易日,最晚将于7月13日复牌。

而就在14天前的6月15日,公司创始人赵东日刚刚完成一轮减持,合计套现约5992.9万元。

一边是创始人持续减持离场,一边是公司不停跨界讲故事,这家曾经的塑料改性剂行业龙头,正在越来越偏离自己的主业赛道。

精准到反常的时间差

6月15日,日科化学发布公告,创始人赵东日通过集中竞价及大宗交易方式,合计减持699.93万股。其中集中竞价交易减持均价8.43元/股,大宗交易减持均价8.8元/股,以此测算,本次减持合计套现约5992.9万元。

这并不是赵东日第一次减持。

2024年6月,赵东日就曾与另外两名股东一道,向山东民营联合投资控股股份有限公司(以下简称“鲁民投”)协议转让公司股份2044.63万股,个人持股比例从17.95%降至13.44%。

2026年2月,赵东日再度抛出减持计划,拟减持不超过1349.8万股,占公司总股本的3%。

本次6月减持完成后,赵东日个人持股比例从13.63%降至12.08%。而其一致行动人、兄长赵东升,更是早已在2025年完成清仓退出。

作为公司的创立者,赵东日是高分子材料博士出身,2003年创立日科化学,带领公司在2011年登陆创业板,是国内塑料改性剂行业第一家创业板上市公司。

2019年,鲁民投入主成为控股股东,公司变为无实际控制人状态,赵东日也从董事长改任副董事长。截至目前,鲁民投持有日科化学约13.35%的股份,赵东日持股约11.69%。

而本次停牌收购,公司明确表示“本次交易不会导致公司实际控制人发生变化”,具体交易方案预计在7月13日前披露。

主业的尴尬:营收越高,亏得越多?

创始人持续减持的背后,是公司主业日渐承压的基本面。

近两年,日科化学的营收屡创新高,但净利润却已经连续两年亏损。

2025年财报显示,公司全年实现营业收入37.42亿元,同比增长6.35%,创下上市以来最高纪录;但归属于上市公司股东的净利润为-2970.76万元,尽管较2024年-6816万元的亏损有所收窄,但依旧没能摆脱亏损状态。

公司的两大主力产品ACR加工助剂、ACM增韧改性剂,贡献了约80%的营收。

其中ACM是创始人赵东日的王牌研发成果,解决了PVC低温脆性的痛点,日科化学也借此建成了全球最大的ACM生产基地。但2025年,ACM系列产品实现收入13.64亿元,占营收36.44%,毛利率却为-0.65%——相当于每卖出一吨产品,都在亏钱。

ACR系列产品2025年收入16.04亿元,占营收42.87%,毛利率9.55%,是公司目前最核心的盈利支撑。

除此之外,氯碱类产品2025年实现营收5.61亿元,毛利率11.82%,营收占比14.99%,是公司第三大收入来源。

比亏损更值得注意的,是快速攀升的负债。

北京配资炒股

公司资产负债率从2022年末的17.1%,一路上涨至2025年的50.69%,三年内上升近34个百分点。2025年公司财务费用达到5189.39万元,同比飙升71.28%,主要来自贷款利息与融资租赁费用的增加。

2026年一季度,公司营收9.13亿元,同比下降2%;归母净利润207.77万元,同比扭亏,但经营现金流净额482.66万元,同比下降65.72%。

主业盈利乏力,负债持续走高,日科化学不得不开始寻找“第二增长曲线”。

三年两次跨界:从算力到锂电,故事不停

元股证券:ygzq.hk

从塑料助剂跨界,日科化学的第一步,踩在了AI算力的风口上。

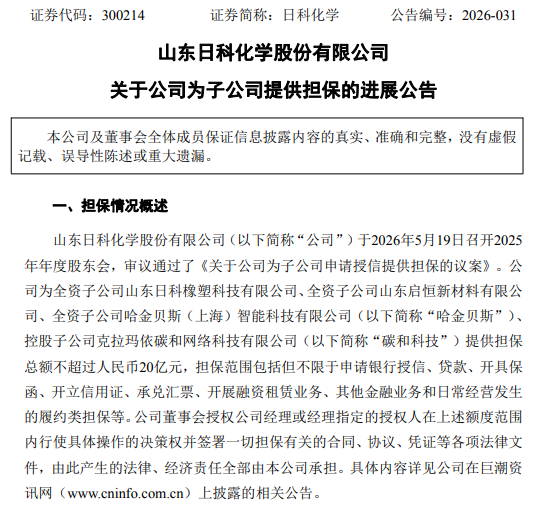

2024年,公司通过全资子公司哈金贝斯(上海)智能科技有限公司,合计出资超1.1亿元,收购并增资克拉玛依碳和网络科技有限公司(以下简称“碳和科技”),正式切入AI算力服务赛道。

依托新疆的绿电资源、液冷技术与综合用能成本优势,碳和液冷智算中心是新疆首家、国内为数不多的采用板式水冷散热系统的大型绿色数据中心。2025年财报显示,碳和在管高端算力增至近9000P,全年算力服务业务实现营收1.18亿元,同比增长266.73%。

增速看似亮眼,但算力业务目前仅占公司总营收的3.15%,还远远撑不起公司的转型叙事。与此同时,公司还在持续为这块业务“输血”:仅2026年以来,公司就先后为碳和科技的两笔租赁业务提供合计约1.29亿元的连带责任保证担保。

算力的故事还没讲透,日科化学又把目光投向了锂电赛道。

本次计划收购的亘元新材,主营锂电池电解液核心添加剂碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)。股权结构上,亘元新材实际控制人谭业军直接持股约42.16%,第二大股东正是宁德时代(300750.SZ),持股13.45%。同时宁德时代也是亘元新材的核心客户,其战略合作客户还覆盖比亚迪、国轩高科、中创新航等头部电池厂商。

事实上,这不是日科化学第一次布局锂电。

2022年,公司就曾出资2880万元,联合两家企业成立合资公司山东汇能达新材料技术有限公司,投建锂电池电解液项目;2023年拟投入9.5亿元建设锂电池电解液项目,还因此收到深交所关注函,被要求详细说明项目与主营业务的关联性和协同性。

但三年过去,这个9.5亿元的项目进展缓慢,最终在2025年11月公告变更为“10万吨/年废旧橡胶绿色低碳循环利用制备碳基新材料项目”,一期总投资也缩水到8800万元。

如今,公司绕开自建,选择直接收购成熟标的,再度切入锂电产业链。

中国企业资本联盟副理事长柏文喜认为,这次收购等于借并购直接绑定宁德时代生态,从“卖塑改剂”切换到“供电池血液”,重塑估值锚的意图很明显。而亘元新材2022年起IPO辅导四年未成,转身并入A股,也是双向选择。

跨界加注,是突围还是背水一战?

从一家专注塑料助剂的技术型企业,到接连跨界AI算力、锂电新能源,日科化学的转型步伐不可谓不大。

但市场的疑问也同样明显:主业连续亏损、负债率三年飙升近34个百分点,在这样的财务基本面下,接连跨界新赛道,到底是寻求第二增长曲线的良性转型,还是为了提振估值的资本运作?

财经评论员郭施亮表示,收购高景气赛道标的,确实能打开新的盈利预期,但也会显著考验公司的财务压力与现金流实力。

柏文喜则认为,这单收购是化工主业周期承压、算力刚起量、想借宁德时代生态卡位三重因素驱动的,更像是“背水一战的跨界加注”,并非无脑利好。

减持与收购的时间高度同步,主业疲软与跨界扩张的反差强烈,留给市场的疑问还有很多。

从塑料助剂龙头到四处出击的资本玩家,日科化学最终会驶向哪里?我们也会持续关注后续的交易方案与业绩表现。

你怎么看待这次减持与收购的“神同步”?欢迎在评论区聊聊你的看法。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183杠杆推荐

元股证券官方-在线炒股提示:本文来自互联网,不代表本网站观点。